La competizione per l'egemonia globale si sta combattendo su una scala infinitesimale, misurabile in miliardesimi di metro. Nel cuore di quella che gli analisti definiscono la seconda guerra dei semiconduttori, si ergono l'isola di Taiwan e la Taiwan Semiconductor Manufacturing Company, l'entità che ha trasformato l'ingegneria del silicio in un vero e proprio scudo geopolitico. LEGGI TUTTO L'ARTICOLO

🎧 Ascolta questo articolo

Ricostruzione AI

TSMC e lo scudo di silicio: fulcro del dominio tecnologico

Nel quadrante nord‑occidentale dell'isola di Taiwan, nella città di Hsinchu, sorge il più formidabile strumento di deterrenza non militare che il ventunesimo secolo abbia conosciuto. TSMC, la Taiwan Semiconductor Manufacturing Company, fondata nel 1987 da Morris Chang su impulso del governo di Taipei, è divenuta il perno attorno a cui ruota l'intera economia digitale planetaria. L'azienda non progetta microprocessori compito demandato a colossi come Apple, AMD, NVIDIA o Qualcomm ma li fabbrica materialmente, operando come fonderia pura. Questa scelta strategica, inizialmente ritenuta marginale, si è rivelata vincente: TSMC ha potuto concentrare risorse ingegneristiche e capitali sull'eccellenza manifatturiera, accumulando un vantaggio competitivo che oggi si traduce in un quasi‑monopolio sui nodi produttivi più avanzati. Nel 2025, l'azienda detiene circa l'84% della capacità mondiale per chip con geometrie inferiori a 10 nanometri e oltre il 90% per quelli a 3 nanometri, fornendo i cervelli di silicio che animano smartphone, server cloud, armamenti intelligenti e infrastrutture critiche. Questa concentrazione geografica ha generato una situazione di interdipendenza senza precedenti, ribattezzata scudo di silicio. L'espressione, coniata negli ambienti della difesa statunitense, indica che un'eventuale aggressione cinese a Taiwan non solo provocherebbe una risposta militare americana, ma infliggerebbe a Pechino stessa un danno economico auto‑inflitto di proporzioni colossali, poiché le fabbriche di semiconduttori taiwanesi forniscono all'industria cinese componenti insostituibili per smartphone, veicoli elettrici, apparecchiature ospedaliere e sistemi di sorveglianza. La Cina, consapevole di questa vulnerabilità, ha investito centinaia di miliardi di yuan nel tentativo di emanciparsi, sostenendo aziende come SMIC e Hua Hong Semiconductor, ma il gap tecnologico rimane di circa due generazioni. Le sanzioni statunitensi, inasprite a partire dal 2020, hanno interdetto l'esportazione verso la Cina di apparecchiature litografiche EUV e di software EDA (Electronic Design Automation), congelando di fatto la capacità di SMIC di produrre chip al di sotto dei 7 nanometri con metodi efficienti. Di conseguenza, Taiwan si trova nella paradossale posizione di costituire al contempo il più probabile casus belli e il più potente strumento di pace: la sua neutralizzazione militare, infatti, distruggerebbe la catena di approvvigionamento globale, gettando il pianeta in una recessione tecnologica paragonabile a un nuovo medioevo digitale.

Re‑shoring americano, dipendenza mineraria e il contro‑assedio cinese

Per sciogliere il nodo di questa dipendenza asimmetrica, gli Stati Uniti hanno avviato una politica di re‑shoring senza precedenti dal dopoguerra. Il Chips and Science Act, promulgato nell'agosto del 2022, ha stanziato 52,7 miliardi di dollari in sovvenzioni dirette e crediti fiscali per attrarre stabilimenti di produzione sul suolo americano. TSMC ha risposto impegnandosi a edificare due fonderie avanzate in Arizona, con un investimento complessivo salito a 40 miliardi di dollari, cui si aggiungono gli impianti di Intel in Ohio e la fabbrica Samsung in Texas. Tuttavia, l'iniziativa incontra ostacoli strutturali che vanno ben oltre la retorica politica. I costi di costruzione e gestione negli Stati Uniti risultano nettamente superiori a quelli delle gigafactory asiatiche: la manodopera specializzata scarseggia, le procedure autorizzative sono più lunghe e la filiera chimica dei materiali ultrapuri fotoresist, acido fluoridrico, gas speciali è ancora prevalentemente localizzata in Giappone, Corea del Sud e Taiwan. Inoltre, il re‑shoring dipende da una risorsa ancora più strategica: i minerali critici. Elementi come gallio, germanio, terre rare pesanti e grafite sono dominati dalla Cina, che controlla oltre il 90% della produzione mondiale di gallio indispensabile per i composti arseniuro di gallio e nitruro di gallio usati in radiofrequenza e optoelettronica. Nell'estate del 2023, Pechino ha dimostrato la propria capacità di ritorsione imponendo restrizioni all'esportazione di gallio e germanio, causando un'impennata dei prezzi e costringendo le aziende occidentali a cercare fonti alternative, spesso più costose e meno pure. Questo braccio di ferro ha portato gli Stati Uniti a negoziare accordi di free but secure trade con alleati come Australia e Canada, e a investire nello sviluppo di miniere domestiche. Parallelamente, la Cina ha accelerato lo sviluppo di tecnologie autoctone per aggirare l'embargo sulle macchine EUV. SMIC, pur senza accesso ai più recenti scanner olandesi, ha sorpreso la comunità internazionale annunciando lo sviluppo di un nodo a 2 nanometri ottenuto attraverso un estenuante processo di quadruple patterning eseguito con strumenti DUV (Deep Ultraviolet) di generazione precedente, forniti da Nikon e ASML prima delle sanzioni. Questa tecnica, che richiede fino a quattro passaggi litografici per singolo strato, moltiplica i difetti e riduce drasticamente la resa produttiva, rendendo il costo per wafer proibitivo. Tuttavia, essa dimostra che l'assedio geopolitico occidentale può rallentare, ma non arrestare completamente la rincorsa cinese. Le implicazioni sono immense: se Pechino riuscisse a industrializzare il processo DUV avanzato, il monopolio di TSMC inizierebbe a erodersi, ridimensionando lo scudo di silicio e alterando l'equilibrio strategico nell'Indo‑Pacifico. Per ora, la supremazia taiwanese rimane solida, ma il tempo gioca a favore di chi investe in capacità autonoma. La seconda guerra dei semiconduttori si combatte così su tre fronti: la corsa ai nodi sub‑nanometrici, il controllo dei minerali rari e la formazione di una forza lavoro capace di operare in camere bianche dove una particella di polvere può mandare in rovina un intero lotto di wafer da miliardi di transistor.

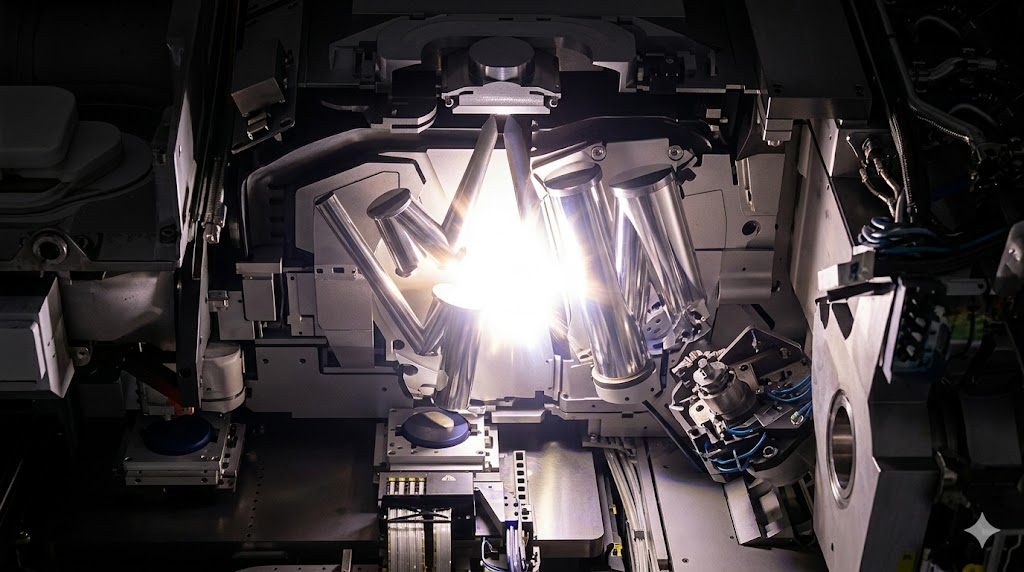

ASML e la litografia EUV: la macchina più complessa mai costruita

Se TSMC è il cuore logistico del pianeta digitale, il suo battito è scandito da un'unica azienda europea: l'olandese ASML, con sede a Veldhoven. ASML detiene il monopolio mondiale della litografia a ultravioletti estremi (EUV), la tecnologia che consente di disegnare circuiti con tratti di appena 13,5 nanometri di lunghezza d'onda una radiazione così energetica da essere assorbita persino dall'aria. Le macchine EUV, ciascuna del peso di 180 tonnellate e del costo di circa 200 milioni di dollari per i modelli standard e fino a 400 milioni per i nuovi High‑NA, rappresentano l'apice dell'ingegneria umana. Per generare la luce EUV, ASML non utilizza laser diretti: un generatore spara goccioline di stagno fuso dal diametro di 25 micron alla velocità di 70 metri al secondo. Durante la caduta, un primo impulso laser a bassa energia colpisce la goccia appiattendola in una forma a pancake, massimizzando la superficie; un secondo impulso, centinaia di volte più potente, la vaporizza all'istante trasformandola in un plasma incandescente che emette fotoni a 13,5 nm. Questa doppia detonazione si ripete 50.000 volte al secondo. La radiazione viene poi raccolta da specchi curvi multistrato di silicio e molibdeno, poiché nessuna lente trasparente può esistere a tali frequenze; gli specchi, con una rugosità superficiale inferiore a quella di un atomo, sono levigati dalla tedesca Zeiss. Le camere in cui avviene il processo sono mantenute a un vuoto superiore a quello dello spazio interplanetario, e l'allineamento dei wafer deve essere garantito con precisione sub‑nanometrica. I modelli High‑NA, con apertura numerica di 0,55, spingono la risoluzione fino a 8 nanometri, abilitando i processi a 2 nanometri e oltre. La dipendenza globale da ASML è totale: senza le sue macchine, le fonderie di Taiwan, Corea e Stati Uniti si fermerebbero. Per questo motivo Washington ha convinto il governo olandese a non esportare le apparecchiature EUV in Cina, mantenendo un vantaggio strategico. L'Europa, spesso considerata marginale nelle tecnologie digitali, detiene così il vero collo di bottiglia della legge di Moore. Nel frattempo, la ricerca si spinge verso la litografia a raggi X soffici e verso l'uso di lenti gravitazionali al plasma, mentre l'industria dei semiconduttori si prepara all'Era degli Angstrom, dove i transistor avranno dimensioni misurate in frazioni infinitesime di miliardesimo di metro. La magia del plasma e la geopolitica del silicio si intrecceranno sempre di più, delineando il destino economico e militare del ventunesimo secolo.

La supremazia tecnologica si gioca su una linea sottile come un fascio di luce estrema, e chi controlla la litografia controlla il futuro. In questo scacchiere, la diplomazia del silicio si rivela la più decisiva delle arti di governo.